- カイカ証券在籍のマーケット関係者がお届けする、旬な投資情報!マーケットと常に向き合っているプロならではの記事満載。

- eワラントデイリーウォッチでは、前営業日のeワラント、ニアピン、トラッカーの取引金額ランキングや、時間帯別の取引動向を公開しております。 また、原資産概況では国内株式市場、コモディティ相場、為替相場、米国株式市場等について簡潔にまとめられています。 他のeワラント投資家に人気のあった銘柄や、どの銘柄がどのタイミングで取引されていたのかがおおまかに把握できますので、eワラント取引の参考になるでしょう。

-

株式、為替、コモディティ相場のトレンドや、今後想定されるシナリオと投資戦略。eワラントはもちろん、他の金融商品を使った投資戦術など。

※eワラント証券株式会社は、当社カイカ証券株式会社の旧商号です。 - 参加費無料の各種セミナーを随時開催しています。eワラントが初めての方も、既にお取引中の方もぜひご参加ください。

過去のセミナーの模様や解説動画はオンラインで配信しています。

- eワラント初心者もフリークも必読。新商品や新サービスの情報、各種ランキング、さらには注目の銘柄まで、eワラント投資に役立つ情報が満載。eワラントメールマガジン(購読無料)はこちらから登録できます。

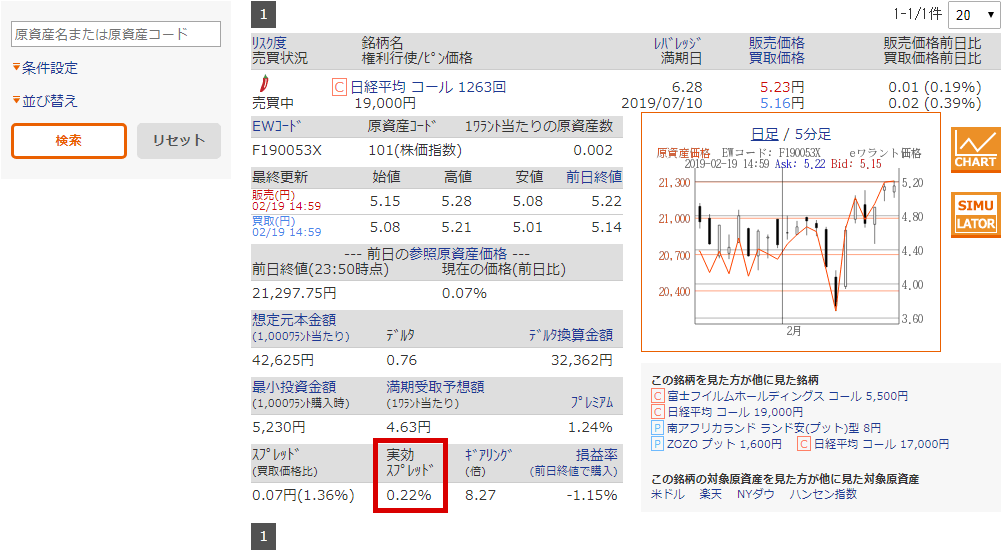

売買スプレッドを見る際のポイント 2019/02/19

eワラントの表面上の売買スプレッド(販売価格と買取価格の差)は他の金融商品に比べて大きい、というご意見をいただくことがあります。対象原資産によっても異なりますが、eワラントの表面上の売買スプレッドが大きいのは売買スプレッドにもレバレッジがかかっているためです。

例えば、ある資産の変動率に連動するレバレッジ1倍の商品A(売買スプレッド1%)とレバレッジ10倍の商品B(売買スプレッドも10倍の10%)があったとします。この資産が5%上昇するとき、

- 商品Aの価格は5%×1倍=5%上昇

- 商品Bの価格は5%×10倍=50%上昇

することになります。ここでそれぞれの売買スプレッドを差し引くと、

- 商品Aの収益率は5%-1%=4%

- 商品Bの収益率は50%-10%=40%

となり、売買スプレッドを差し引いた収益率は商品Bが商品Aの10倍となっており、これはレバレッジの違いと同じです。

この例において商品Bは売買スプレッドが商品Aの10倍もあるので商品Aに比べて商品Bは不利ということにはならず、レバレッジを考慮した実質的な売買スプレッドを比較すればどちらが有利・不利というのはない、ということがお分かりいただけるかと思います。

この実質的な売買スプレッドについて、eワラントホームページでは各銘柄について「実効スプレッド」としてご覧いただけます。実効スプレッドは表面上の売買スプレッドをワラントレバレッジで調整したものです。

具体的には「実効スプレッド(%)=(販売価格-買取価格)÷買取価格×100÷ワラントレバレッジ(実効ギアリング)」で計算されます。

実効スプレッドはeワラントホームページの銘柄検索から各銘柄の詳細を開くとご確認いただけます。

補足として、ワラントレバレッジ(実効ギアリング)同様、実効スプレッドも市場環境に応じて変動するため、極めて短い時間内での目安であること、売買スプレッドは対象原資産の価格や取引の状況等によって変動することにご注意ください。詳細はこちらをご覧下さい。

特に、日本の個別株を対象原資産とするeワラントは東京証券取引所の大引け以降は売買スプレッドが大きくなる傾向があり、23:50時点の終値で見ると売買スプレッドが大きいとお感じになるかもしれませんが、東京証券取引所のザラバ中ではさほどでもないことがお分かりいただけるでしょう。

日本の個別株を対象原資産とするeワラントをお取引する際には、15時までに買付を行うこともご検討ください。

(eワラント証券)

※本稿は筆者の個人的な見解であり、eワラント証券の見解ではありません。本情報に基づいて被ったいかなる損害についても、eワラント証券は一切責任を負いません。本稿の内容は将来の投資成果を保証するものではありません。投資判断は自己責任でお願いします。