- カイカ証券在籍のマーケット関係者がお届けする、旬な投資情報!マーケットと常に向き合っているプロならではの記事満載。

- eワラントデイリーウォッチでは、前営業日のeワラント、ニアピン、トラッカーの取引金額ランキングや、時間帯別の取引動向を公開しております。 また、原資産概況では国内株式市場、コモディティ相場、為替相場、米国株式市場等について簡潔にまとめられています。 他のeワラント投資家に人気のあった銘柄や、どの銘柄がどのタイミングで取引されていたのかがおおまかに把握できますので、eワラント取引の参考になるでしょう。

-

株式、為替、コモディティ相場のトレンドや、今後想定されるシナリオと投資戦略。eワラントはもちろん、他の金融商品を使った投資戦術など。

※eワラント証券株式会社は、当社カイカ証券株式会社の旧商号です。 - 参加費無料の各種セミナーを随時開催しています。eワラントが初めての方も、既にお取引中の方もぜひご参加ください。

過去のセミナーの模様や解説動画はオンラインで配信しています。

- eワラント初心者もフリークも必読。新商品や新サービスの情報、各種ランキング、さらには注目の銘柄まで、eワラント投資に役立つ情報が満載。eワラントメールマガジン(購読無料)はこちらから登録できます。

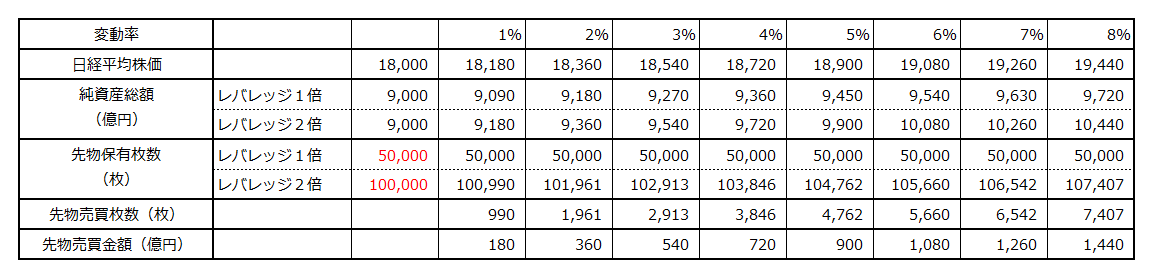

レバレッジ投信の相場への影響とは? 2015/10/16

◎大きく動いた日は、後場順張りで!!

中国バブル崩壊の恐怖心から、上下に荒い相場が続いている。

その中でも、特に驚愕したのが9月9日の日経平均の動きだ。大きく下げていた前日までの戻しもあり、前日比1343円高の+7.71%の上昇を記録したのだ。

この事実を、単に暴落の反動と捉えるには間違いがある。

レバレッジ投信の存在だ。

国内で販売されている投信の中で、日経平均に連動するレバレッジ型の上場型投信(ETF)、非上場投信(通常の投信)は、ブル型だけで累計約9000億円存在する。

これらの投信は、翌日のパフォーマンスに約束通り連動させるために(変動率×レバレッジ)、日々大引けの時点で日経平均先物を取引する必要がある。

問題は、その売買を行う方向だが、上昇した場合は、先物を買い増し、下落した場合は、先物を売るという方向になる。

それをまとめたのが次の表だ。

レバレッジがかかっていない場合であれば、常に5万枚の先物持っていれば良いのだが、レバレッジが掛かっていると、当初の5万枚×2倍の10万枚持っていてもダメで、相場が上昇するに連れて、買い増しをしていかなければ約束通りのパフォーマンスにならないのである。

そして9月9日は、この表から分かるように、約1400億円の先物買いが大引け時点で行われた試算になる。東証の1日の売買代金が約2兆円であることを考えれば、大引け時点だけで1400億もの買い需要があるということは大きなインパクトであろう。

レバレッジ商品のポジションが拡大している今、「日経平均が7%も上昇しているから、引けにかけては、上がりすぎで売られるだろう」などと、安易に考えるのは間違いであると言える。むしろ「7%も上昇しているのだから、10%の上昇が大引けにかけて期待できる」と考えるのが正解なのである。

(eワラント証券)

* 本稿は筆者の個人的な見解であり、eワラント証券の見解ではありません。本稿の内容は将来の投資成果を保証するものではありません。投資判断は自己責任でお願いします。